Hướng Dẫn Chi Tiết Cách Đọc Sao kê Thẻ Tín Dụng

Ngân hàng đang tiếp cận gần hơn với khách hàng đang có nhu cầu vay tiền qua hình thức thẻ tín dụng, chi tiêu trước, trả tiền sau.

Nhiều người dùng đã, đang và có xu hướng sử dụng loại thẻ này, vậy bạn đã biết cách đọc sao kê thẻ tín dụng chưa?

Khái niệm sao kê tín dụng là gì?

Sao kê tín dụng tổng hợp các khoản chi tiêu mà bạn đã dùng tiền trong thẻ tín dụng trong 1 khoảng thời gian nhất định, bao gồm:

♦️ Chi tiết các giao dịch

♦️ Số tiền cần thanh toán

♦️ Ngày thanh toán

♦️ Trả góp

♦️ Số tiền mặt đã rút

Sẽ có một ngày cố định trong tháng, bên ngân hàng sẽ gửi bản sao kê đến mail bạn đã đăng ký khi làm thẻ, tổng kết số dư cuối kỳ và yêu cầu bạn thanh toán, tuy nhiên, nếu như bạn đã thanh toán trước đó thì có thể bỏ qua mail này.

Xem thêm: Hướng Dẫn Mua Trả Góp Qua Thẻ Tín Dụng Lãi Suất 0%

Cách đọc các thuật ngữ trong sao kê tín dụng

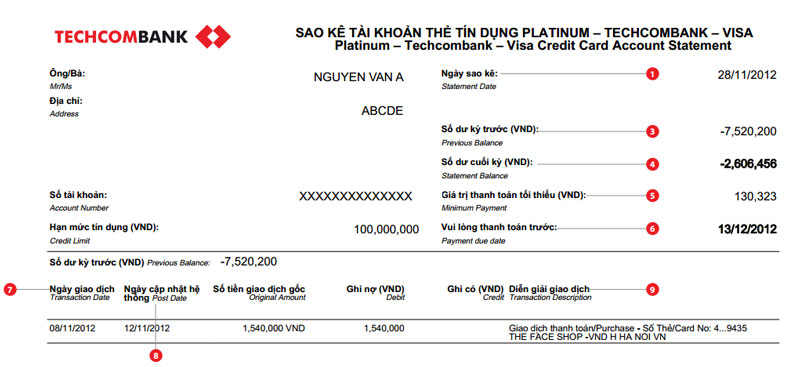

Ví dụ cụ thể với 1 bản sao kê được gửi về như sau:

▶️ Hạn mức tín dụng: Đây là số tiền tối đa bạn được chi tiêu hằng tháng bằng thẻ tín dụng này. Tùy vào nhiều yếu tố, như lương, sao kê ngân hàng,… mỗi cá nhân sẽ có một hạn mức khác nhau.

▶️ Ngày sao kê: Là ngày cố định mà ngân hàng sẽ thực hiện gửi bản sao kê đến bạn theo như hợp đồng ban đầu liệt kê các giao dịch và số tiền cần thanh toán.

▶️ Ngày thanh toán ( mục : vui lòng thanh toán trước ): đây là ngày bạn phải thanh toán toàn bộ số tiền nếu không muốn bị tính lãi. Tốt nhất bạn nên thanh toán trước 3 ngày trước khi đến hạn, phòng trường hợp lỗi hệ thống ngân hàng, lỗi giao dịch, lỗi thông tin cá nhân,….

▶️ Số dư kỳ trước ( hay còn gọi là dư nợ đầu kỳ ): là tổng dư nợ tín dụng được tính từ cuối sao kê kỳ trước

▶️ Số dư cuối kỳ ( dư nợ cuối kỳ ): là tổng dư nợ được tính trong kỳ này, bao gồm tất cả các giao dịch dùng thẻ tín dụng, lãi suất ( nếu có) , phí, các khoản trả góp, và các khoản phí, lãi của kỳ trước nếu chưa thanh toán đầy đủ

▶️ Giá trị thanh toán tối thiểu: Đây là giá trị tối thiểu bạn phải thanh toán để duy trì thẻ

Trường hợp nếu bạn không thanh toán hoặc thanh toán ít hơn giá trị tối thiểu sau hạn thanh toán 1 ngày, thẻ sẽ bị khóa tạm thời

Nếu bạn không thanh toán hoặc thanh toán ít hơn giá trị thanh toán sau 1 ngày kể từ hạn thanh toán của kỳ thứ 2, thẻ sẽ bị khóa vĩnh viễn, ngân hàng có quyền chấm dứt hợp đồng tín dụng với bạn.

Kết luận

Thẻ tín dụng cung cấp hạn mức cao hơn mức thu nhập của bạn mỗi tháng, tuy nhiên bạn nên cân nhắc chi tiêu hợp lý, đảm bảo được khả năng thanh toán đúng hạn, không trả đúng dư nợ sẽ làm lịch sử tín dụng của bạn có nợ xấu, và gây khó khăn nếu sau này bạn muốn vay những khoản lớn hơn bằng hình thức khác ( thế chấp hoặc tín chấp ) tại ngân hàng hoặc các tổ chức tín dụng.

Hơn nữa, lãi suất trễ hạn thanh toán sẽ cao hơn với các hình thức vay tiền khác

Nhiều ngân hàng sẽ tự cắt tiền từ chủ thẻ một cách tự động để thanh toán khoản nợ tránh trễ hạn.

Hy vọng với những thông tin trên có thể giúp người dùng hiểu rõ hơn về bản chất của thẻ tín dụng và sử dụng đem lại lợi ích nhiều nhất.

Nếu có bất kỳ thắc mắc như sao kê xuất hiện những giao dịch không phải do bạn thực hiện, bạn phải liên hệ ngay đến ngân hàng phát hành thẻ để được hỗ trợ nhé.